「45歳のとき、私はとんでもなく暗いプランを書いていました。」

手元に残っているそのファイルを、久しぶりに開いて見ました。

そこに書いてあったのは——

「欲しいものはあきらめる」 「リタイアの目標時期は決めない」 「年金で細々と生きる」

当時の自分がいかに追い詰められていたか。 今読み返すと、少し苦笑いしてしまいます。

こんにちは、西風スマイルです。 58歳、あと2年で定年を迎えます。FIRA60——60歳での退職を目指して準備中です。

今回は、13年前に書いた「45歳頃のプラン(悲観版)」と、8年後に書き直した「50歳頃のプラン(統合版)」を比較しながら、何がそれほど劇的に変えたのかをお伝えします。

同じように45歳前後で「漠然とした不安」を抱えている方に、何かヒントになれば嬉しいです。

45歳の私が感じていた「歯車が噛み合わない感覚」

45歳という年齢は、不思議な時期です。

仕事では中堅・管理職として責任が増す。 家庭では子どもの教育費がピークに差し掛かる。 体は、少しずつ衰えを感じ始める。

仕事・家庭・体力——この三つがバラバラに動き、 どれも「これで大丈夫なのか?」という不安が重なっていました。

そんな状態で書いたプランが、まさに「歯車が噛み合っていない」内容でした。

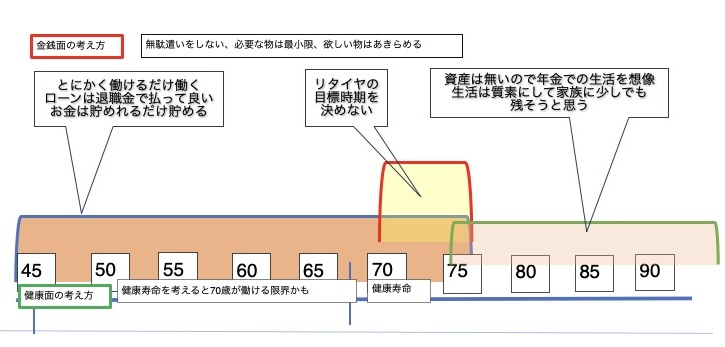

【過去】45歳のプラン:不安を消すための「防御」

当時書いたプランを、正直に公開します。

金銭面の方針(当時):

「無駄遣いをしない、必要な物は最小限、欲しい物はあきらめる」

そこから導き出した行動指針は、こうでした。

- とにかく働けるだけ働く

- ローンは退職金で払えばいい

- お金は貯められるだけ貯める

- リタイアの目標時期は決めない

- 資産がないので年金での生活を想像

- 生活は質素にして、家族に少しでも残す

健康面の方針(当時):

「健康寿命を考えると70歳が働ける限界かも」

健康については、具体的な行動プランはゼロ。 「70歳まで何とか持てばいい」という受け身の発想でした。

このプランの何が問題だったのか、今なら明確にわかります。

「不安を消すため」に書いたプランだったのです。

欲しいものをあきらめる。 リタイアの時期を決めない。 年金で細々と生きる。

どれも「守り」の発想。 未来を楽しむための「地図」ではなく、 不安に蓋をするための「防護壁」でした。

転機:何が変わったのか

45歳から50歳の間に、私のプランは大きく変わりました。 そのきっかけは、たった一つのことでした。

「幸せのコスト」を数字にしたことです。

①「なんとなく不安」を「見える化」した

漠然と「お金が不安」と感じていた状態から、 キャッシュフロー表を作り、数字として向き合いました。

すると、意外なことに気づきました。

「思っていたより、少ないお金で生きていける」

外食・サブスク・なんとなくの出費を整理してみると、 年間数十万円が「なんとなく」に消えていたことがわかりました。 同時に、「本当に満足している支出」と「なんとなくの支出」を分けると、 必要な生活費が想定よりずっと少ないことも見えてきました。

②「いくら稼がなければならないか」から「どう生きたいか」に変わった

「幸せのコスト」がわかった瞬間、思考の順番が逆転しました。

それまでは、

「稼げるだけ稼ぐ → 残ったお金で生きる」

だったのが、

「自分が幸せに生きるコストを知る → 必要な分だけ稼ぐ → 余白で人生を設計する」

に変わったのです。

これが、キャリアと資産と健康が「同じ方向を向き始めた」瞬間でした。

【現在】50歳のプラン:人生を楽しむための「地図」

50歳で書き直したプランは、45歳のものとは別人のようです。

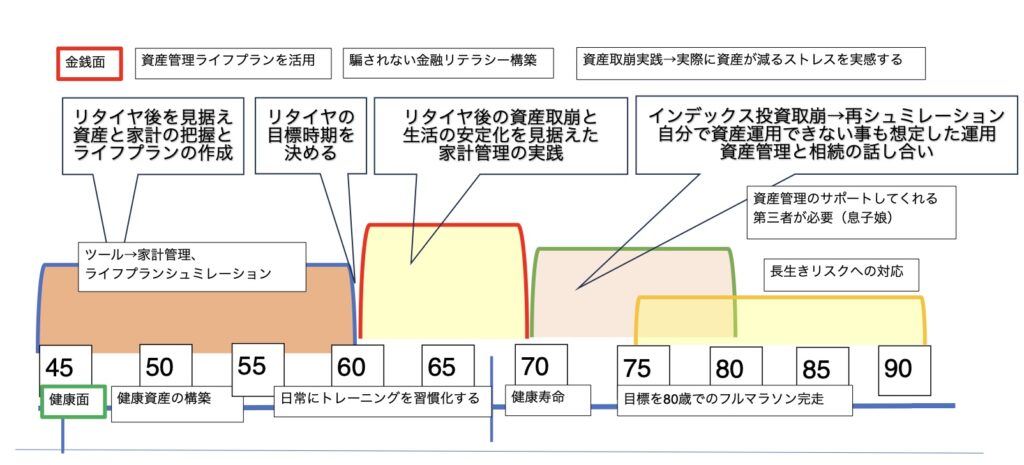

金銭面の方針(50歳):

「資産管理ライフプランを活用・騙されない金融リテラシーを構築・資産取崩を実践する」

そこから導き出した行動指針は、こうなりました。

45〜55歳:土台を作る

- リタイア後を見据えた資産と家計の把握

- ライフプランの作成・シュミレーション

- 家計管理ツールの活用

55〜60歳:目標を決めて動く

- リタイアの目標時期を明確に決める(60歳)

- リタイア後の資産取崩と生活の安定化を見据えた家計管理の実践

60〜75歳:設計通りに生きる

- インデックス投資の取崩→状況に応じて再シュミレーション

- 自分で資産運用できない事態も想定した「守りの運用」設計

- 資産管理と相続について家族(息子・娘)と話し合う

- 長生きリスクへの対応

健康面の方針(50歳):

45歳のときは「70歳が限界かも」で終わっていた健康プランが、 50歳では具体的な行動と目標に変わりました。

- 45歳〜:健康資産の積み上げを意識し始める

- 日常:トレーニングを習慣化する(スロージョグからスタート)

- 60代以降:健康寿命を延ばす具体的な習慣を継続

- 最終目標:80歳でフルマラソン完走

二つのプランを並べると、見えてくること

| 45歳のプラン | 50歳のプラン | |

| お金の方針 | 欲しいものはあきらめる | 幸せのコストを把握・再配分 |

| リタイア時期 | 決めない | 60歳と明確に決める |

| 老後の生活 | 年金で細々と | 資産取崩+年金で設計 |

| 健康の扱い | 70歳が限界かも(受け身) | 80歳でフルマラソン(能動的) |

| プランの性質 | 不安を消すための防御 | 人生を楽しむための地図 |

| 思考の順番 | 稼いで→残りで生きる | 幸せのコストを知って→設計する |

「点」が「線」になった瞬間がありました。

キャリア・資産・健康がバラバラに動いていたものが、 「FIRA60」という一つの方向に向かい始めた瞬間です。

それは、「自分の幸せにいくらかかるか」を知ったときでした。

今、45歳前後で悩んでいるあなたへ

今振り返ると、45歳のあの「ひどいプラン」にも、大切な意味がありました。

あの不安があったから、向き合えた。 あの悲観があったから、数字を直視できた。

最初は「ひどいプラン」でいいんです。

まず書いてみること。 紙に出してみること。

書いた瞬間、「なんとなくの不安」は「具体的な課題」に変わります。 具体的な課題になれば、解決できます。

そして、最初の一歩は、これだけでいいと思います。

「自分が幸せに生きるには、毎月いくら必要か?」

この問いに向き合うことが、すべての始まりです。

支出を書き出す。満足度を確認する。本当に必要なコストを知る。

それだけで、プランの性質が変わります。 「防御のプラン」から「自己実現のプラン」へ。

まとめ

45歳のプランは、不安を消すための「防御」でした。 50歳のプランは、これからの人生を楽しむための「地図」です。

その違いを生んだのは、収入でも才能でもありませんでした。

「幸せのコスト」を知ったこと——ただ、それだけです。

50代は「守り」ではありません。整ったプランを武器にした、新しい挑戦の始まりです。

このブログでは、私が実際に歩んできたプランの変化を、引き続き正直に発信していきます。

👇 この記事と合わせて読みたい

コメント